目次

毎月の収支から預金は手取り額の20%を目標に貯めましょう

まずは、毎月の収支から預金は手取り額の20%を目標にしましょう。

月々の手取りが25万円の世帯は5万円が目標となります。

手取り金額から毎月いくら貯蓄できているかすぐに分かりますか?

食費や光熱費、住居費等々洗い出してみましょう。

食費5万円

光熱費1万円

住居費6万円

交通費1万円

日用品費1万円

雑費1万円

小遣い3万円

その他2万円

合計20万円です。

これで貯蓄が5万円で合計25万円です。

イメージ出来ましたか?

家の家計はどうなっているの?

把握するためにはまずは3か月間しっかりと収支をつけることです。

できなければまず1ヵ月収支表を作成して何にお金を使っているのか把握しましょう。

これも面倒であれば、まずは先取り貯蓄で手取り額の20%を先に別に分け、残ったお金で生活してみましょう!

その内の半分をまずは投資に振り向けてみましょう

月々の投資にまわすお金は、貯蓄できるお金の半分をつみたて投資に振り分けてみましょう!

先ほどの例では、月々5万円の貯蓄なのでつみたて投資に振り分けるお金は25,000円になります。この25,000円をもともと「当面使う予定のないお金」の投資先として選んだ商品か、投資目的の違う別の商品を購入していきます。

いつまでにいくら必要なのか?計算しよう!

実は投資において目標を立てることはとても重要です。

今の生活を送っていく中で、将来お金が足りないのか?

足りてもぎりぎりのところで生活していけるレベルなのか?

逆に投資をしなくても資金が十分にあり、老後の心配もしなくていいのか?

将来の家計をみて判断することが重要なのです。

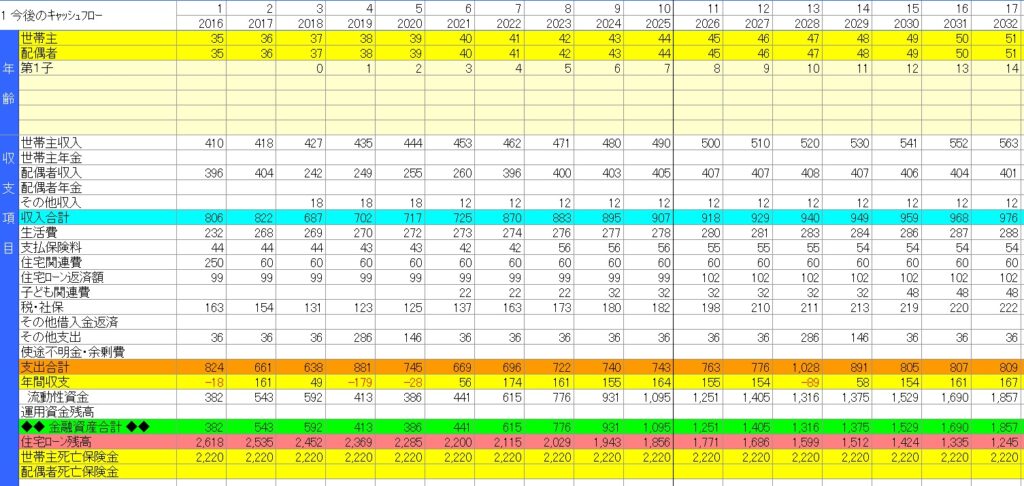

将来の家計を見える化したものを、「キャッシュフロー表」といいます。

キャッシュフロー表とは、未来の家計の収支を作成して、老後の資金がいくら足りないのか?毎年の貯蓄の中からどの位投資に振り分ければよいのか?など具体的に見て取ることができます。

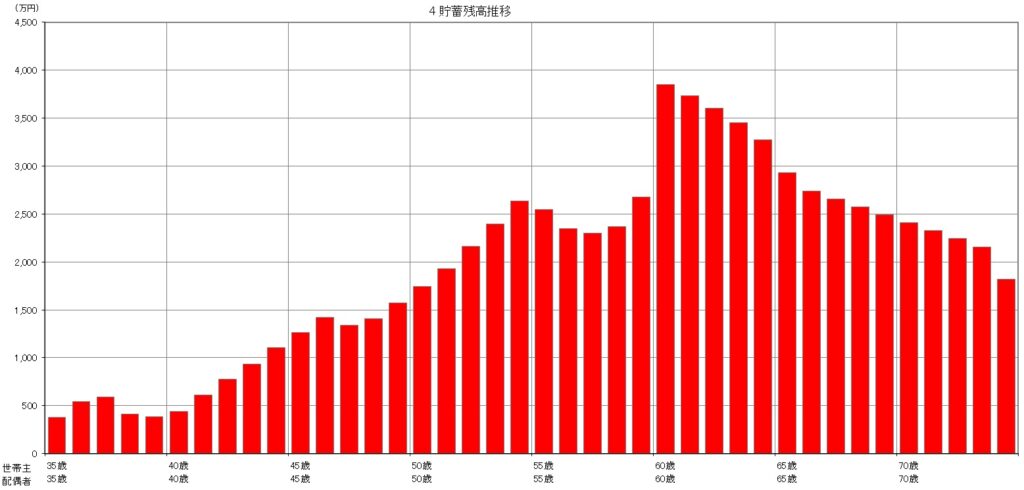

イメージ図は下記のような表と図です

貯蓄残高と年間収支をまとめたものです。

最終的に預貯金がマイナスにならなければ問題ありません。

これは簡易的に作成できるサイトもあります。

しかし、より具体的な計算をということであれば、ファイナンシャルプランナーに作成してもらうことが出来ます。

この表から分かることは、貯蓄できる資金をそのまま普通預金に預けても将来生活していく事が出来るのか?

足りないなら、家計を見直す(収入を増やすのか?支出を減らすのか?)!

資産運用するならいつまでにいくら投資をして何パーセントの利回りで投資すればよいのか?

など、どうすればよいのか判断することができます。できれば作成したいものです。